让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

华泰证券:关税新阶段投资者心态出现3变化

炒股就看金麒麟分析师研报,泰斗,专科,实时,全面,助您挖掘后劲主题契机!

开首:华泰证券固收商讨

核心不雅点

陈诉核心不雅点

债市上周快速反应关税冲击,再探前低后参预“休整期”。关税博弈参预新阶段,由急转缓,以稳应变,落地情况、列国谈判、施行冲击与策略对冲是不雅察点。债市心态也相应出现变化,多重成分交汇且难于预判,只可“看短作念短”。周六好意思国豁免部分商品关税对债市短期影响可能略偏空。债市中期走势仍取决于基本面、货币策略、财政等对冲力度以及关税进展。二季度外需仍是基本面的牵扯项,降准可期,降息仍需要时刻,而对冲策略力度相机抉择,债市契机仍大于风险,但下行空间有限。要是降息利好完结,对冲策略落地,中好意思谈判重启,债市届时再遇扰动。永久看,世界次序解构与重塑,好意思国贸易和财政再均衡冲击世界总需求,有益于利率核心轰动下行。

市集心态的几点变化

关税冲击下市集剧烈轰动、利率回到前低,投资者心态也出现几点非凡旨真理的变化:一是,好意思国关税策略走嘴而肥,难于预测,只可“看短作念短”,无法进行线性趋势外推。相应的,投资者仓位也只可尽量往核心迫临,不肯进行太大偏离。二是,市集对国内稳增长策略抱有期待,不合在节律和力度。市集多数合计,关税冲击越大,反而越加强了策略的“进取期权”。三是,国外市集波动远胜国内,国内信心远强于2018年。上周开动,好意思债市集由涨转跌,弧线大幅熊陡,激发市集对好意思元流动性危急的热心。好意思国股债汇三杀,也预示着部分资金正在逃离好意思元钞票,更突显国内策略和市集的幽静。

债市中期走势的核心干线

债市中期走势仍取决于基本面、货币策略气魄、财政等策略的对冲力度以及关税进展。干线一:好意思国关税策略损东说念主不自私,好意思国经济恐走向先滞胀、后阑珊,中国濒临外需和工作压力。干线二:策略支吾来看,金融先行,扩内需谋定后动,期待国表里改进举措。降准时机已基本熟练,期待近期落地。降息必要性也彰着提高,但时刻可能稍晚,幅度预测保管在10-20BP。此外扩内需昭着是策略对冲的核心。时刻上,4月底政事局会议是伏击不雅察窗口,5-6月相机抉择落地。干线三:络续热心贸易谈判进展,信息扰动仍会时时。斗则两伤,好意思国在周六豁免部分商品关税,年中前热心谈判可能。

后续债市走势推演

第一,短期来看,十年国债下探至1.6%的位置后阶段性“歇歇脚”。周六关税豁免对债市造成阶段性利空。第二,向后看,资金转松、4月降准随机率落地、降息可期,4-5月基本面压力渐渐清晰、而对冲策略尚未落地,债市契机仍大于风险。十年国债将向下挑战前期低点,不外在1.6%以下的往复空间相对有限。第三,5-6月降息落地、利好出尽,对冲策略落地,中好意思存在谈判重启可能,债市或再次濒临阶段性调整压力。第四,永久看,世界次序重建,好意思国不肯提供逆差,世界总需求萎缩,从基本面利好债市。

债市超预期点可能在何处

一是,策略框架出现从上至下的变化。举例货币策略开启添砖加瓦模式,提前

/

大幅度降息,或通过落拓购买国债等体式配合财政,这意味着防风险任务阶段性让位于稳增长,届时十年国债

1.6%

的下限就有可能被冲突,需要密切热心后续的央行表态。二是,总关税螺旋上升。假定好意思国纠合其他国度对中国施加压力,适度中国出海或转口,且内需对冲力度不足预期。三是,中好意思关税谈判出现积极变化,中好意思关联冒失、互降关税幅度超出市集预期,经济预期和风险偏好提振。四是,国内策略对冲力度较大,外需冲击压力施行可控,国内微不雅主体信心再度飞腾

。

风险指示:货币策略框架变化,总关税螺旋上升,关税超预期冒失。

正文

本周策略不雅点:关税新阶段的债市推演

上周好意思国关税冲击仍是焦点,资金面转松,债市收益率快速大幅下行后盘整。周一,辉煌假期中国晓示对好意思国吸收反制步伐,好意思国加征关税带来的冲击仍是焦点,世界风险钞票大跌,周一开盘A股大跌,债市收益率大幅下行、基本调整到位。周二,央行、中央汇金等多项维稳步伐带动股市高潮,类似资金利率较高,债市止盈回调。周三,资金面偏松,关税冲击络续加码,债市收益率下行。周四,资金面延续偏松态势,3月CPI与PPI偏弱,A股保管韧性,债市走势分化,长端、超长端收益率上行。周五,资金偏松,好意思国总统特朗普示意但愿与中国达成左券,市集对关税冲击也有所免疫,股市高潮,债市走势分化,短端下行,长端上行。全周来看,十年国债和十年国开债活跃券较前一周阔别下行6BP、4BP至1.66%和1.70%,30年国债下行6BP至1.86%,10-1年期限利差走阔,AA+信用利差全体收窄。

咱们在上期周报指示投资者,本轮平等关税冲击大超预期,彰着冲击世界经济和风险偏好,预测十年国债将挑战1.6%的前低,但行情演绎速率预测较快。从施行推崇看,本周一10年国债快速下行至1.63%,随后在该位置横盘整理。信用债、二永债基本亦然“一步到位”,莫得给市集太多反适时刻。上周,关税信息有所反复,升级-反制逐级加重,堕入“螺旋上升”之中。周六好意思国对部分商品的平等关税赐与豁免。中好意思关税角力自己也曾达到极致,后续热心点是施行冲击,以及90天内贸易谈判的进展,依旧变数重重。

伴跟着市集的剧烈轰动、利率回到前低,投资者心态也出现几点非凡旨真理的变化:

一是,好意思国关税策略控制扭捏,不细目性极大,只可“看短作念短”。特朗普更多吸收直观和行政技能体式,策略走嘴而肥,后续博弈依旧是非,变数重重。在此情况下,投资者只可看短作念短,无法进行线性趋势外推。相应的,仓位也只可尽量往核心迫临,不肯进行太大偏离。

二是,对国内稳增长策略抱有期待,不合在力度。市集多数合计,关税冲击越大,反而越加强了策略的“进取期权”。固然,不合主要在时刻和力度上。

三是,国外市集波动远胜国内,国内信心远强于2018年。上周开动,好意思债市集由涨转跌,弧线大幅熊陡,激发市集对好意思元流动性危急的热心。此外,好意思债利率上行的同期好意思元汇率走低,好意思股推崇欠安,也预示着部分资金正在逃离好意思元钞票。比拟之下,国内投资者信心远强于2018年,国内钞票推崇也更为幽静,扫尾上周五上证重回3238点。总之投资者用脚投票,对好意思国经济的担忧盖过国内。

关税冲击下,十年国债在两个往复日内便快速下行20BP,并挑战1.6%前低。债市经此快速调整后,上周参预阶段性“休整期”,十年国债在1.6%-1.7%区间轰动盘整。但窄幅轰动难成为债市常态,拉永劫刻维度,其例必会选拔新标的。鉴于将来充满变数,咱们尝试从不细目性中探寻细目性,聚焦债市中期走势的几个核心干线。

债市中期走势仍取决于基本面、货币策略气魄、财政等策略的对冲力度以及关税进展:

干线一:好意思国关税策略损东说念主不自私,好意思国经济恐走向先滞胀、后阑珊,中国濒临外需和工作压力。

关税将激发好意思国经济滞胀、世界贸易收缩,好意思联储濒临两难选拔。第一,好意思国经济预测很快濒临滞胀压力,供给冲击下,滞比胀更为本色。一方面国内商品价钱升高,另一方面企业盈利压力增大、债务风险增多,好意思股重挫也将压制好意思国住户破钞。第二,世界贸易濒临下滑风险,阑珊概率上升。第三,好意思联储濒临通胀和经济两难,降息远景仍不开畅。不外3月好意思国通胀数据不足预期,“胀”的压力阶段性缓解,市集押注好意思联储本年将降息75-100个基点的可能性上升。此外热心好意思元流动性危急进展以及是否触发好意思联储降息节律提前。

依据华泰宏不雅组测算,要是平等关税保管近况(对华加征125%、对世界其他国度加征10%基准平等关税),可能在1-2个季度后推升好意思国核心通胀1.5-2个百分点至4-4.5%;或通过施行收入、扰动预期以及金融条目等渠说念压低好意思国增长1.5-2个百分点,将来一年阑珊概率接近一半。

国内热心外需冲击以及工作压力,二季度经济环比走弱压力较大。首当其冲的昭着是出口:1)关税自己类似世界经济放缓均可能冲击外需。2)刻下出口数据尚未体现关税影响,二季度预测开动体现。3)二季度开动出口同比可能有较大斜率的下跌。4)固然,我国也有一定的抗关税才调。通胀方面,外需弱化可能加重产能问题,输入通胀影响有限,低通胀的场通盘可能络续强化。此外,陪同而来的工作压力值得密切热心并缱绻未雨。

定量测算角度,1)外需影响方面,证据Cheng,L.,& Li, Y. (2020)的论断,每增多1%的关税,中国对好意思出口增速大致聚下跌0.5%到1%。在进取100%的关税提高幅度之下,预测对好意思出口下滑60-80%(据测算,我国对好意思出口总和中,有19.4%的商品取得4月13日的平等关税豁免),对应总出口下滑约10个点,对GDP的牵扯约2个点。

2)对国内通胀的影响,PPI同比对出口增速的弹性在0.2控制,即1%的出口下滑对应PPI下滑0.2个点。10个点的出口下滑大致会牵扯PPI同比2个百分点;CPI影响愈加复杂,好意思国加征关税裁汰牵扯CPI、中国反制推升CPI,概括影响约为-0.25%。

总之,关税会对世界及国内经济基本面产生深化影响。从国内钞票推崇来看,关税策略仍存在不细目性,国内对冲策略仍有期待,关税对出口的“施行”影响还有待进一步不雅察,市集并未按极点情形订价。

永久看,世界次序剖判与重塑可能影响利率核心。好意思国推动贸易和财政再均衡,不肯络续输出逆差,这对世界总需求将产生收缩作用,中国的利率核心可能也因此略有裁汰。固然,国内经济韧性和信心王人彰着强于2018年,下行的空间有限。

干线二:策略支吾来看,金融先行,扩内需谋定后动,期待国表里改进举措。

对于关税冲击,国内的策略支吾念念路也大致不错分为三个档次:

一是,金融稳市集、稳信心;

二是,逆周期策略和内需对冲;

三是,推动构建新次序+深度改进(供求均衡、社保体系、分拨机制等)。

其中第一个档次已有一定成效,投资者心态彰着好于2018年。第三个档次是持续推动的“慢”变量,市集短期的热心点在第二档次这一“快”变量之上。

其中,货币策略方面,近日央行也曾晓示给中央汇金提供再贷款,特地于给股市提供“无尽流动性”撑持,稳预期遵循显赫。后续可能的用具包括降准(投放永久流动性+稳股市)、再贷款(针对出口企业等)、降息等。

当先,降准时机已基本熟练,期待近期落地。一是刻下银行超储率水位不高,中永久流动性缺口有待补充。二是从历史规章来看,降准窗口期平素远隔4-8个月,上一轮降准在昨年9月底,当下时刻点也相宜这一规章。三是刻下国债买卖已暂停,买断式逆回购虽成为投放中永久资金的主要方式,但后续几个月到期量较大,其他中永久用具供给不足,也需要央行降准补充中永久资金。四是二季度政府债发即将迎来岑岭,这使得财政与货币策略协同的需求增多,降准或者重启国债买入操作可能成为幽静资金面的舛错技能。五是关税等外部不细目性上升,也为降准创造条目。

其次,降息必要性也彰着提高,但息差和汇率两大制约决定了降息时刻可能更靠后。关税冲击下,稳增长、促通胀的压力增大,二季度降息的必要性已大大提高。不外,当今银行息差以及汇率仍是短期制约成分:

一是,银行净息差依然处于低位并络续走低。扫尾2024年12月,生意银行净息差为1.52%,环比三季度再降0.01pct。本年年头LPR重订价完成,银行息差随机率络续走低。

二是,汇率方面,咱们合计本轮东说念主民币有阶段压力,但十足具备幽静的条目。主要考量的成分有,金融市集等王人需要幽静的汇率,本轮关税无法通过小幅贬值对冲,东说念主民币幽静将导致通胀压力充分向好意思国传导,东说念主民币贬值可能激发其他贸易伙伴的四百四病等。

三是,好意思联储降息还需要时刻,预测要到6月份。

概括探讨,刻下外部花式不开畅、变化过快,有筹备层仍需匡算影响、恭候时机。4月底政事局会议是不雅察货币策略气魄的伏击时刻节点。咱们合计年中时点,跟着出口压力显性化、欠债端老本下调、好意思联储降息远景也愈加明确,降息可能迎来更合理窗口,幅度预测保管在10-20BP。

此外,上周资金面彰着转松。扫尾上周五,DR007较前一周下跌9BP至1.65%,创1月9日以来新低,1年期IRS较前一周大幅下行17BP至1.47%。资金面转松背后,或反应了央行气魄的变化,后续需密切热心资金面进展。下周税期、政府债刊行量较大,或对资金面有阶段性扰动。

临了,出口下滑的布景下,扩内需昭着是策略对冲的核心。(1)也曾证据奏效相对较快的几个捏手:城市更新;以旧换新可能拓展至非耐用品和服务破钞;如一线城市进一步松开地产策略;如场所自主神气等,相对最值得期待;(2)兼顾永久和短期的策略,比如新基建、科技补链、东说念主口;(3)出口企业定向撑持、出口转内销等;(4)大学生工作等接济策略。时刻上,4月底政事局会议是伏击不雅察窗口,落地可能在5-6月。

但内需策略能否十足对冲掉关税冲击仍待不雅察。一是地产基建等旧经济尚未透顶出清,弹性有限。二是AI等新经济体量不足。三是破钞也濒临收入工作制约,存在一定天花板。

此外,两会也曾提到“中央财政还预留了满盈的储备用具和策略空间”,一朝二季度经济受出口牵扯超预期下行,胁迫全年筹备,络续追加财政资金的概率不小。定量角度来看,若出口对GDP的牵扯为2个点,探讨0.6~0.8的财政乘数,广义财政赤字需膨胀3个点赐与对冲。此前两会发布的广义财政赤字率为9.8%,较昨年已上升1.6%,意味着广义财政赤字率还需进一步膨胀1.4%,对应追加财政资金1.5-2万亿。

干线三:络续热心贸易谈判进展,信息扰动仍会时时。

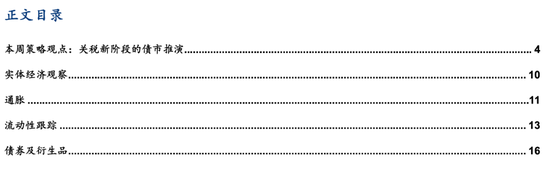

对于贸易谈判冒失的时刻节点,咱们合计6-7月份值得重心热心。周六好意思国对部分商品的平等关税进行豁免。后续对于贸易谈判冒失的时刻节点,或可热心6-7月份。主要基于以下几方面探讨:其一,4月9日特朗普晓示暂停执行“平等关税”规划90天,若从4月9日起往后推算90天,时刻大致落在7月8日控制。其二,4月4日特朗普晓示再次给予TikTok“不卖就禁用”法律75天缓期期,从4月5日开动策划,往后推75天,约为6月18日(尚代证据是否也曾失效)。其三,关税对好意思国经济的冲击预测在年中会较为充分地清晰出来,其时中好意思两边进行谈判的意愿可能会有所上升。

临了,落脚到债市推演上:

第一,短期来看,十年国债下探至1.6%的位置后阶段性“歇歇脚”,并在1.6%~1.7%之间轰动。周六关税豁免对债市造成阶段性利空。

第二,向后看,资金转松、4月降准随机率落地、降息可期,4-5月基本面压力渐渐清晰、而对冲策略尚未落地,债市契机仍大于风险。十年国债将向下挑战前期低点,不外在1.6%以下的往复空间相对有限。一是该位置自己透支了40BP控制的降息幅度;二是策略对经济托底的气魄预测会比较强硬,关税冲击越大,反而越加强了策略的“进取期权”;三是资金利率仍偏高,弧线倒挂对长债空间依然造成制约。

第三,年中之前要是降息落地、利好出尽,对冲策略落地,中好意思存在谈判重启可能,债市或濒临阶段性调整压力,但十年国债的调整幅度可控,前期高点1.8-1.9%也曾成为偏上限位置。昨年9月底,策略组合拳出台后的债市反应可手脚参考,彼时十年国债上行20BP,预测本次对债市的冲击或不高于前次。

超预期点可能在何处?

一是,策略框架出现从上至下的变化。举例货币策略开启添砖加瓦模式,提前/大幅度降息,或通过落拓购买国债等体式配合财政,这意味着防风险任务阶段性让位于稳增长,届时十年国债1.6%的下限就有可能被冲突,需要密切热心后续的央行表态。债市收益率或超预期下行。

二是,总关税螺旋上升。假定好意思国纠合其他国度对中国施加压力,适度中国出海或转口,要是内需对冲力度不足预期,债市收益率届时或超预期下行。

三是,中好意思关税谈判出现积极变化,中好意思关联冒失、互降关税幅度超出市集预期,经济预期和风险偏好提振,债市收益率或超预期上行。

四是,国内策略对冲力度较大,外需冲击压力施行可控,国内微不雅主体信心再度飞腾,债市收益率或超预期上行。

操作上,咱们在10年期国债1.9%的位置判断“透支修正也曾完成”,前周提议用场所债、30衰老券博弈关税、降准和风险偏好下跌,并提议适度复原杠杆操作,上周判断利率再探前低。刻下位置,基本面预期弱于年头,但短端利率彰着高于年头,好在资金面有所转松,关税谈判络续孝敬波动,债市在二季度的契机仍大于风险,但空间较为有限。下周来看,债市中短端受益于资金改善,长端、超长端络续受关税豁免(果链等)扰动,推崇可能略偏弱,场所债性价比更高。

本周核心热心:好意思国豁免部分商品关税、中国3月贸易数据、3月事济数据、一季度GDP、70个大中城市住宅销售价钱、欧央行利率决议、缴税截止日等。周一将公布3月贸易数据,热心相差口推崇。周三将公布我国3月事济数据、一季度GDP、70个大中城市住宅销售价钱,热心经济建造情况和房价推崇。周四将公布欧央行利率决议,热心欧元区货币策略动态。周五为缴税截止日,热心税期对资金面的扰动。

风险指示

1)货币策略框架变化:举例货币策略开启添砖加瓦模式,提前/大幅度降息,或通过落拓购买国债等体式配合财政,债市收益率或超预期下行。

2)总关税螺旋上升:假定好意思国纠合其他国度对中国施加压力,适度中国出海或转口,要是内需对冲力度不足预期,债市收益率届时或超预期下行。

3)关税超预期冒失:中好意思关税谈判出现积极变化,中好意思关联冒失、互降关税幅度超出市集预期,经济预期和风险偏好提振,债市收益率或超预期上行。

新浪声明:此音尘系转载悛改浪相助媒体,新浪网登载此文出于传递更多信息之主义,并不虞味着赞同其不雅点或证据其姿色。著述内容仅供参考,不组成投资提议。投资者据此操作,风险自担。

新浪声明:此音尘系转载悛改浪相助媒体,新浪网登载此文出于传递更多信息之主义,并不虞味着赞同其不雅点或证据其姿色。著述内容仅供参考,不组成投资提议。投资者据此操作,风险自担。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱裁剪:凌辰